日期: 2025-11-07 类型:电视部件

2017年10月25日下午,中国电子视像行业协会与奥维云网(AVC)在北京联合发布了《2017年三季度中国彩电市场总结报告》。报告聚焦三季度彩电市场的表现,对2017年第三季度中国彩电行业进行盘点,同时预测了2017年彩电市场四季度的运作情况。

对于三季度彩电行业的运行情况,中国电子视像行业协会副秘书长彭健锋指出,2017年1-9月彩电市场零售量规模下降9.2%,彩电行业发展目前遇到的主体问题有:

1.彩电内需不振,房地产市场调控、互联网品牌销量下滑等因素的影响造成市场消费低迷;

2.成本大面积上涨,面板价格持续上涨了大约40%,带动整机价格持续上涨了大约15%;

3.年轻人过度聚焦小屏,对于大屏行业来说,最大的挑战在于:人们看电视的时间越来越少;

4.超期服役问题严峻,大量超期服役电视存在起火等安全风险隐患、耗电量大、体积笨重、画质音质差,功能体验落后等问题,不符合绿色环保、消费升级和信息消费的新趋势;

5.面板产能集中释放,2020年前后,超高世代面板将会增加每年600万片的产能规模,在短时间内市场是否能消化如此巨大的产能,尚待市场验证;

6.新技术话语权不足,面板技术仍掌握在国外面板厂中,从材料、设备、制程、人才、专利等存在一系列壁垒。

未来,客厅经济、信息消费、大尺寸升级、4K/8K内容生产将成为拉动彩电行业发展的主要动力,汰旧换新活动的开展,确定7年的使用的时间,加速彩电市场更新换代速度,扩大市场需求慢慢的变成了彩电行业的共识。

奥维云网(AVC)黑电事业部副总经理朱圆圆就三季度彩电零售市场的运作情况进行了解读,她认为2017年前三季度中国整体环境稳定,最近召开的十九大在推动互联网、大数据、AI和实体经济深层次地融合和中高端消费、创新引领等领域培育新增长点、形成新动能方面提出关切,为彩电行业酝酿利好因素。但房地产市场明显降温,2017年中国迎来史上最严房地产调控,商品房的销售面积和销售额增速放缓,减弱了家电市场的更新换代需求。

据奥维云网(AVC)全渠道推总多个方面数据显示,2017年三季度除空调、环电之外,洗衣机、冰箱、热水器、厨电等产品零售量规模同去年相比呈现不同程度的下降。彩电市场更是遭遇史上最差三季度,2017年三季度彩电市场零售量规模为1041万台,同比下降12.9%;成本压力和产品结构升级,零售额规模同比上升了1.3%,为357亿元;销售面积为689万平方米,同比下降7.3%。 从全球情况去看,面板和整机出货也并不理想,2017年前三季度,全球面板出货量191M,同比下降0.9%;全球整机出货量152M,同比下降3.6%。

奥维云网(AVC)分析认为,2017年三季度彩电市场规模下降的根本原因有以下四点:

彩电市场规模变化与均价变化呈明显的负相关,均价的上涨是影响彩电市场规模下降的重要的因素。2017年开始,面板价格保持高位不降,导致整机均价上涨,2017年前三季度彩电零售尺寸均价保持在70元以上,9月攀至高点,三季度彩电零售均价同比上涨了16.3%。

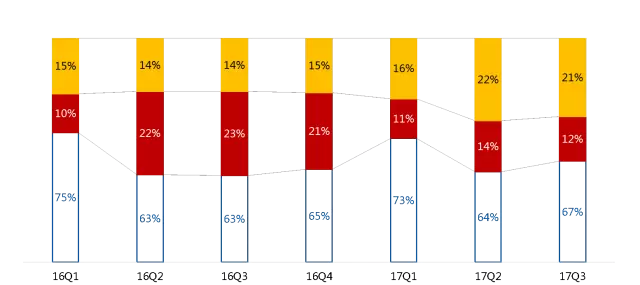

在三季度彩电整体市场规模下降的情况下,外资品牌逆战上扬,据奥维云网(AVC)全渠道推总多个方面数据显示,三季度外资品牌的市场占有率为21%,较去年同期增长了7个百分点;互联网品牌的市场占有率较去年同期下降了11个百分点,占比12%。外资品牌与互联网品牌交换场地。

中国网民数量增速放缓,线上红利正在消退,电商经过快速地增长后,进入减速期和分化期。据奥维云网(AVC)推总多个方面数据显示,2017年三季度平台电商和专业电商的增速进入十位数以内,自营电商受互联网品牌表现的影响出现负增长。

电商快速地增长时期终结之后,中国的电商企业也在寻求新的尝试。其中阿里的盒马鲜生将线验、线上支付结合起来,线上引流线下的高效配送,以及舒适的购物环境加餐厅的服务升级;国美推进零售场景化改造,融入了厨房烘焙、电竞动漫、VR影院等场景体验,形成以”家“为核心的整体方案。

2016年9月是彩电促销最密集的月份,据不完全统计,共有19次不同规模的品牌日促销和渠道促销。2017年9月,共有11次品牌日促销和渠道促销。另外2017年三季度产品发布会仅有1场,较去年同期减少了5场,彩电厂商的负面新闻频出,对消费的人产生消极影响。

虽然彩电市场规模表现差强人意,但产品结构升级仍是彩电消费的主旋律。彩电市场的消费环境正在改变,社会阶层从新兴中产到上层中产和精英阶层转变;消费主体从60/70后到80/90/00后转变;消费地域从一二线城市到三线及以下城市转变;购物场景从线下到线上到全渠道融合转变。

精英阶层人群的扩大,引领消费新经济,精英人群青睐个性化,定制化产品和服务,追求体验至上,要求舒适购物环境。面对一直在变化的市场环境和客户的真实需求,国美彩电推出定制包销精准商品选型,与供应商之间形成了紧密的联系,依靠大数据精准分析,改变原有采购方式,优化商品结构,提升建立全商品经营的能力,满足那群消费的人的需要。目前国美定制包销差异化经营的产品在国美的占比已达20%,预计将在2018年达到30%。

消费升级推动彩电产品结构升级。三季度彩电市场产品升级主要体现在以下方面:

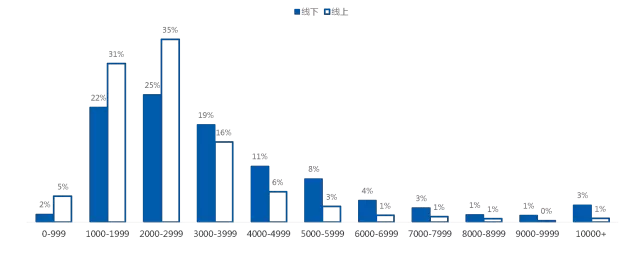

三季度彩电高端市场(6000+)零售量规模为98.8万台,同比增长28.7%。其中线下市场高端产品的市场占有率为13.1%,较去年同期增长了6.7个百分点;线上市场高端产品的市场占有率为4.1%,较去年同期增长了2.2个百分点。线下是高端产品的主销市场。据奥维云网(AVC)全渠道推总多个方面数据显示,2017年三季度线元,高于线元。其中大连锁作为线下彩电市场的主要渠道成为高端产品的主推场所,据了解国美三季度线彩电市场分价格段占比

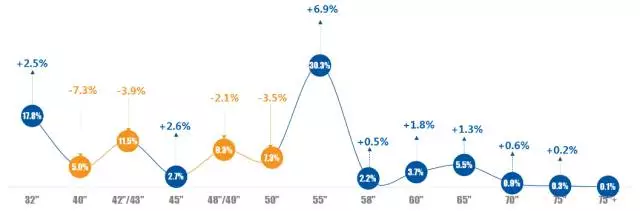

寸领涨,尺寸大无止境55寸慢慢的变成了彩电市场的第一大尺寸,占据市场近三分之一的份额。大尺化继续加深,三季度60寸和65寸的市场占有率分别上涨了1.8个百分点和1.3个百分点,达到了3.7%和5.5%,70寸和75寸市场占有率同样呈现上升态势。2017

2017年三季度4K电视的渗透率为60.0%,较去年同期增长了11.4个百分点。从尺寸结构来看,4K基本实现了在大尺寸产品的覆盖。8K电视开始布局,目前SDP、INNOLUX、AUO、BOE、CSOT、LG、SDC均已规划8K面板,终端市场夏普已经推出8K电视产品。4.

工艺化创新产品渗透加大,其中曲面电视的市场占比为9.7%,较去年同期增长了1.7个百分点;超轻薄电视的市场占比为5.8%,较去年同期增长了3.5个百分点;无边框电视的市场占比为4.0%,较去年同期增长了2.3个百分点;分体电视的市场占比为0.5%,较去年同期增长了0.5个百分点。5.

量子点技术具有非常好的光稳定性,扩大电视显示色域,能够呈现更真实的色彩。目前国内上下游企业积极布局量子点技术,下游市场以三星为首,海信、TCL、飞利浦、乐视、风行等企业大力推广,据奥维云网(AVC)线年三季度量子点是电视的零售量规模为5.3万台,同比增长了24.3%。6.

大数据、云计算、智能芯片应用加快速度进行发展以及深度学习核心取得突破为人工智能的应用提供了技术上的支持,人工智能向图像识别、语音识别、自然语言处理的应用不断拓展。2017年上市电视新机型中人工智能电视产品占比达23%,人工智能电视正在成为彩电市场的下一个热点。报告说明进入四季度,彩电市场的利好因素较多,零售量规模有望迎来反转。

首先,天时——面板价格全线月份开始全线月份重点尺寸面板价格接近去年同期。其中32寸HD、43寸FHD、和55寸FHD、55寸UHD的面板价格已经低于去年同期水平,预计未来三个月面板价格还将保持下降趋势。面板价格回落缓解了整机成本压力,为四季度彩电市场促销提供更多操作空间。

四季度十一、双11、双12、元旦四大促销集中有望拉动四季度规模实现增长。从目前的市场表现来看,10月份彩电规模下降放缓,其中十一当周逆势实现了规模上涨,41W线预售慢慢的开始,彩电预售产品中86%的产品型号预售价降到了全年最低价,其中夏普60寸预售价3899元,看尚58寸预售价3449元,小米55寸预售价2699元。预售产品低价的同时,产品格调也并未落后,覆盖OLED、人工智能、曲面、超大尺寸等高端属性,奥维云网(AVC)预计,双11当天彩电市场规模将达192万台,同比增长13.6%。

截止三季度,核心企业BP完成度并不理想,据奥维云网(AVC)全渠道多个方面数据显示,5大企业的BP完成率刚过一半,四季度厂商竞争将更激烈。四大促销节点自然成为厂商逐鹿的战场,彩电市场一年的低迷或将因为四季度的热闹有所改变。

综上,四季度集合天时地利人和,市场规模将有望实现翘尾上扬。奥维云网(AVC)预计四季度彩电市场零售量规模将达1557万台,同比增长0.9%;零售额规模为507亿元,同比增长1.9%,成为2017年唯一增长的季度。2017年全年彩电市场零售量规模将达4778万台,同比下降6.1%;零售额规模将达1605亿元,同比增长2.9%。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。