日期: 2024-06-05 类型:智能硬件

当月,全球液晶电视面板出货的平均尺寸为50.0英寸,较2023年同期增加了1.5英寸,环比今年3月增加了0.7英寸。

4月液晶电视面板出货量保持高位并同比增长的问题大多有两方面:一,从3月到4月,G8.5和10.5面板大线%左右;二,对面板涨价的预期,叠加马上就要来临的中国618和全球体育赛事促销,使得整机厂商备货和拉货在当月相对积极。

--4月,中国大陆面板厂在全球市场的出货量份额为66.1%,同环比均有不同程度的减少。中国大陆厂商的出货量有涨有跌,中国台湾和日韩系厂商全数上涨。

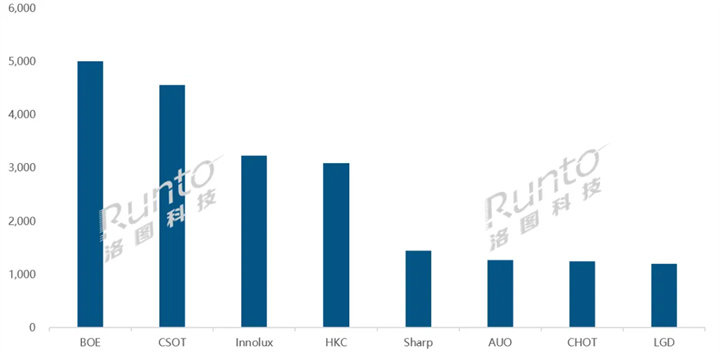

--BOE(京东方)4月出货量约500万片,排名第一,同环比分别下降0.8%和6.5%。当月,BOE在43、65和86英寸市场上,市场占有率保持领先。55英寸及以上的合并出货量在内部的占比达到49.6%,同环比分别提升6.4和5.5个百分点。

--CSOT(华星光电)4月出货量约460万片,同比增长15.9%,是中国大陆唯一上涨的厂商,且涨幅很可观。32、55和75英寸三大尺寸的出货量居全球第一。超大尺寸98英寸产品一直处在领先,当月市占率达到72.6%。55英寸及以上产品的合并出货量在内部的占比超过六成,达到60.8%,较2023年同期增长2.2个百分点。

--HKC(惠科)4月出货量约310万片,同环比分别下降8.8%和17.1%。在超大尺寸85英寸上,出货量已连续10个月排名第一,当月市占率达到33.3%;同时,100英寸产品的出货量与BOE保持相当水平。

--台系面板厂Innolux(群创)和AUO(友达)的合并市占为21.4%,同环比分别增加1.0和0.3个百分点。当月,Innolux出货量同比增长18.7%,环比微幅下降0.5%;AUO出货量同比小幅增长1.9%,环比下降13.3%。

--日韩系面板厂的合并市占为12.7%,同环比均有增长,增幅分别是3.2和0.5个百分点。LGD(乐金显示)的广州LCD工厂几乎是满产运行,4月出货量为120万片,同比大幅度增长101.3%,增幅为行业最高。Sharp(夏普)已正式公开宣布位于日本的10代线月停产,原址将转型为AI算力中心,目前通过持续的高稼动率运行以储备库存;而位于广州增城的10.5代线产能也在不断的提高,月产能已达到135K。Sharp的当月出货量同环比分别增长14.7%和3.6%,是4月唯一实现同环比双增长的工厂。

--根据《2024年6月液晶电视面板价格预测及波动追踪》所述, 5月,液晶电视面板市场进入到这一波涨价的尾声。当月结算为:中小尺寸32、43寸、50寸维持上月价格,中大尺寸55寸上涨1美元,65、75寸上涨2美元;超大尺寸85寸、100寸维持上月价格。6月,在面板减产动作下,预计各尺寸价格将全面持平。

--电视终端市场在海内外的表现均不理想,6月份大概率将呈现下行趋势,面板价格缺乏进一步上涨的支撑。但在接下来的产能调控价格策略下,也很难指望价格下降。产能方面,5月,G8.5和10.5面板大线仍保持了较高的稼动率,预测6月,BOE和CSOT大厂将下调稼动率,幅度约为15-20%。

--LGD广州工出售的消息在行业纷纷扰扰。中国厂商在其“价高者得”的明确策略下,应保持理性。