日期: 2024-07-03 类型:行业新闻

2023年全球及中国智能消费硬件、健康智能硬件行业市场发展规模机遇研究及投资规划指导可行性评估预测

1、智能消费硬件行业现状:1974年-2006年,智能硬件起源于美国,发展至2012年Smart Watch的出现,标志着智能硬件迅速切入了消费市场。

随着万物互联时代的到来,硬件智能化成为全社会共识,行业快速地发展的前提已逐渐形成。2016年工信部发布的《智能硬件产业创新发展专项行动》主要强调了智能硬件在健康养老、教育、医疗、工业四大应用领域中的应用和发展状况。如今智能硬件产品类别较之以前更为丰富多样,高潜力的细分应用领域也更加明确。按照用户种类的不同,智能硬件可大致分为消费级智能硬件、商业级智能硬件和工业级智能硬件,其中面向消费者的智能硬件市场规模更大,起步更早,当前发展也更加成熟。

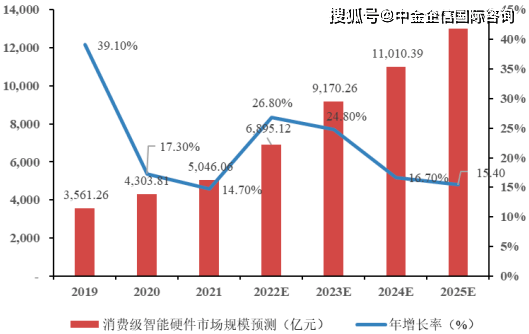

随着物联网生态体系内互联产品的持续不断的增加给用户所带来体验提升,和商家在客户的真实需求驱动下不断进行新一轮的创新和市场拓展,以及5G、云计算等数字化基础设施的逐渐完备,整个市场将会加速扩展。预计到2025年,我国消费级智能硬件的市场规模将达到1.3万亿元左右。

疫情进一步凸显了智能硬件在健康医疗方面的价值,由于花了钱的人自身健康情况的重视日益增加,2020年可穿戴医疗保健设备的销量增加30%;随着新冠疫情的蔓延,能测量血氧饱和度(SpO2)的智能手表日渐普及,2020年美国智能手表消费者数量新增15%。

中金企信国际咨询公布的《2023-2029年全球及中国智能消费硬件行业发展的新趋势分析及竞争格局评估预测报告》

①消费结构升级:根据国家统计局数据,2020年我国社会消费品零售总额达39.2万亿元,消费对经济增长的贡献率持续提升,随着我国居民收入稳步提高以及消费文化悄然改变,国内消费逐步迈向富裕型、享受型消费,更加追求个性化、多元化、高端化的产品和服务,消费对经济增长的拉动作用日益增强。2011-2019年,我国的消费率平均为53.4%,2020年尽管受到新冠肺炎疫情的冲击,但最终消费支出占GDP的比重仍然达到54.3%,高于资本形成总额11.2个百分点,为近年来的最高水平,消费仍然是经济稳定运行的压舱石。未来伴随消费对经济增长的贡献率持续提升,中国即将超过美国成为全球最大的消费品零售市场。

随着城乡居民消费水平不断提升,消费结构升级不断加快,消费规模快速扩张,我国开始进入消费新时代,城乡居民对医疗保健、教育文娱等服务型消费需求全面快速提升,根据国家统计局公布数据,2021年居民消费结构进一步改善,全国居民人均消费支出比上年增长13.6%,其中人均医疗保健消费支出比上年增长14.8%。随着人均可支配收入持续增加,随之带来的消费升级需求将会引导一些细分行业从“医疗服务”向“健康服务”转型,对应健康智能硬件的消费需求逐年递增。

②物联网时代的推动,健康智能硬件渗透率进一步提升:我国经济的核心驱动力正在从房地产、能源等有形资源,向数据等无形资源转变;基础设施建设也从地产、公路运输等传统基建转向聚焦于5G、云计算数据中心、车联网物联网等新基建领域,根据统计数据显示,2020年全球物联网支出达到6,904.7亿美元,其中中国市场占比23.6%。专家预测,到2025年全球物联网市场将达到1.1万亿美元,年均复合增长11.4%,其中中国市场占比将提升到25.9%,物联网市场规模全球第一。

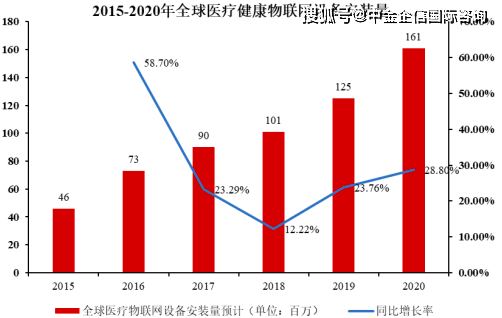

信息技术改造传统设备的进程在加速,硬件在传统的功能上叠加智能控制的功能变成智能硬件,智能硬件终端之间的互相联动需要物联网进行端对端的衔接,实现主动智能;而物联网的延伸和拓展需要以智能硬件作为承载来完成信息的搜集与交换,二者相辅相成,互为需要和支撑。智能硬件在技术、功能和模式上不断更新迭代,语音交互、体感交互等成为提升用户体验的重要方向,智能硬件作为“互联网+人工智能”的重要载体,整个产业迎来快速发展机遇。智能硬件行业正在以智能手机为核心向健康医疗、智能可穿戴等新兴领域不断拓展。根据中金企信国际咨询统计数据,2017年全球医疗健康物联网设备安装量达到9,000万,至2020年达到1.61亿,平均增长率高达28.47%,随着医疗健康物联网规模的逐步增长,健康智能硬件的渗透率将进一步扩大。

中金企信国际咨询公布的《2023-2029年全球及中国健康智能硬件市场监测调查及投资战略评估预测报告》

③后疫情时代促进健康智能硬件“类家电化”:健康管理在欧美等发达国家已经发展比较成熟,在中国则处于起步阶段。自2019年以来,中国政府推出了一系列的政策,鼓励健康管理的发展,国务院印发《国务院关于实施健康中国行动的意见》,国务院办公厅印发《健康中国行动组织实施和考核方案》,国家层面印发《健康中国行动(2019—2030年)》。这些健康中国行动有关文件,围绕疾病预防和健康促进两大核心,提出将开展15个重大专项行动,大力推进从“治已病”向“治未病”转变,努力为人民群众提供全方位全周期的健康保障,促进以治病为中心向以人民健康为中心转变。

在疫情的影响和助推下,国民健康管理意识由1.0时代的“有病治病”单一诉求进化到了2.0时代的“防患未然”“古为今用”“自我疗愈”等多方面考量。一方面,消费者们加强室内运动健身、选择健康饮食的意愿明显高涨,另一方面由于疫情防控下,消费者们更多的时间留在家中,逐渐全面接受数字化健康时代下特有的“远程医疗”“预防康复”“自我疗愈”。根据CBNData与天猫平台联合发布的《2021中国互联网家用健康器械趋势白皮书》显示,随着个人健康防护意识的不断提升,家用健康产品迭代适配各类生活场景,检测设备实时检测,实现针对自我疗愈的精准呵护。近三年,家庭健康产品消费规模逐年扩大,消费增速逐年增加,相应的健康智能硬件有望像家用电器一样成为家庭健康必备设备,推动市场规模飞速扩张。

④市场规模:伴随着社会经济发展与居民可支配收入的增加,良好的经济环境推动运动健康智能硬件的普及,助力运动健康智能硬件行业的发展;中国智能硬件行业的技术水平持续提高,元器件、操作系统及开发平台等技术的发展为行业扩张提供技术支持;中国人口老龄化及慢性病人群扩大等社会问题的逐步加剧,为运动健康智能硬件的应用提供了刚性需求及扩容空间,随着运动健康智能硬件在各垂直领域应用程度的加深,行业空间将持续扩容。不考虑健康类智能可穿戴设备的情况下,2025年中国运动健康智能硬件市场规模将达到190.48亿元,平均每年复合增长率为29.10%。

2023-2029年全球及中国智能消费硬件行业发展趋势变化分析及竞争格局评估预测报告

4.1.1 全球智能消费硬件行业市场规模及增长率分析(2017-2029年)

4.1.3 全球智能消费硬件行业市场供需格局分析(2017-2029年)

4.1.4 全球智能消费硬件行业市场消费量及销售收入分析(2017-2029年)

4.1.5 全球智能消费硬件行业产能、产量及发展的新趋势分析(2017-2029年)

4.2.1 中国智能消费硬件行业市场规模及增长率分析(2017-2029年)

4.2.3 中国智能消费硬件行业市场供需格局分析(2017-2029年)

4.2.4 中国智能消费硬件行业市场消费量及销售收入分析(2017-2029年)

4.2.5 中国智能消费硬件行业产能、产量及发展趋势变化分析(2017-2029年)

第十章 全球主要国家智能消费硬件市场规模、产值、消费量、价格、市场份额、供需格局增长率及发展的新趋势(2017-2029年)

10.1.1 全球智能消费硬件市场规模、产值、增长率及市场份额(2017-2029年)

10.1.2 全球智能消费硬件市场消费量、增长率及发展的新趋势预测(2017-2029年)

10.1.3 全球智能消费硬件市场价格分析及预测(2017-2029年)

10.2.1 欧洲智能消费硬件市场规模、产值及增长率(2017-2029年)

10.2.2 欧洲智能消费硬件市场消费量、增长率及发展趋势预测(2017-2029年)

10.2.3 欧洲智能消费硬件市场价格分析及预测(2017-2029年)

10.3.1 中国智能消费硬件市场规模、产值及增长率(2017-2029年)

10.3.2 中国智能消费硬件市场消费量、增长率及发展趋势预测(2017-2029年)

10.3.3 中国智能消费硬件市场价格分析及预测(2017-2029年)

10.4.1 北美智能消费硬件市场规模、产值及增长率(2017-2029年)

10.4.2 北美智能消费硬件市场消费量、增长率及发展趋势预测(2017-2029年)

10.4.3 北美智能消费硬件市场价格分析及预测(2017-2029年)

10.5.1 日本智能消费硬件市场规模、产值及增长率(2017-2029年)

10.5.2 日本智能消费硬件市场消费量、增长率及发展趋势预测(2017-2029年)

10.5.3 日本智能消费硬件市场价格分析及预测(2017-2029年)

第十一章 2023-2029年中国智能消费硬件行业前景调研中金企信国际咨询

第十二章 中金企信国际咨询2023-2029年中国智能消费硬件企业投资规划建议分析

2023-2029年全球及中国健康智能硬件市场监测调查及投资战略评估预测报告

一、全球健康智能硬件产能、产量、产能利用率及发展趋势(2017-2029年)

一、中国健康智能硬件产能、产量、产能利用率及发展趋势(2017-2029年)

第一节 全球市场健康智能硬件主要厂商2017-2022年产量、产值及市场占有率

第二节 中国市场健康智能硬件主要厂商2017-2022年产量、产值及市场份额

第三章 中金企信从生产角度分析全球主要地区健康智能硬件产量、产值、市场份额、增长率及发展的新趋势(2017-2029年)

第一节 全球主要地区健康智能硬件产量、产值及市场占有率(2017-2029年)

第四章 中金企信从消费角度分析全球主要地区健康智能硬件消费量、市场份额及发展的新趋势(2017-2029年)

第一节 全球主要地区健康智能硬件消费量、市场份额及发展预测(2017-2029年)

第二节 中国市场健康智能硬件2017-2029年消费量、增长率及发展预测

第三节 美国市场健康智能硬件2017-2029年消费量、增长率及发展预测

第四节 欧洲市场健康智能硬件2017-2029年消费量、增长率及发展预测

第五节 日本市场健康智能硬件2017-2029年消费量、增长率及发展预测

第六节 东南亚市场健康智能硬件2017-2029年消费量、增长率及发展预测

第六章 不同类型健康智能硬件产量、价格、产值及市场占有率 (2017-2029)

一、全球市场健康智能硬件不同类型健康智能硬件产量及市场占有率(2017-2029年)

一、中国市场健康智能硬件主要分类产量及市场占有率及(2017-2029年)

第三节 全球市场健康智能硬件下游主要应用领域消费量、市场占有率及增长率(2017-2029年)

第四节 中国市场健康智能硬件主要应用领域消费量、市场占有率及增长率(2017-2029年)

第八章 中国市场健康智能硬件产量、消费量、进出口分析及未来趋势(2017-2029年)

第一节 中国市场健康智能硬件产量、消费量、进出口分析及未来趋势(2017-2029年)