日期: 2024-06-13 类型:华体会一次能提多少钱

广播电视设备,作为现代信息传播的重要组成部分,涵盖了广泛的技术系统和器材,专门用于播送高质量的音频和视频节目。这些设备不仅是广播电视行业的基础设施,更是确保节目内容准确、高效传递给广大观众的关键所在。

广播电视设备行业构成了一个完整的产业链,其中上游、中游和下游所有的环节都发挥着不可或缺的作用。上游最重要的包含原材料和零部件供应商,他们为中游的设备制造商提供关键的原材料和零部件,如电子元器件、金属材料、塑料材料等。这些上游供应商的技术水平和产品质量直接影响着中游制造商的生产效率和最终产品的质量。中游则是广电设备制造商,他们负责将上游提供的原材料和零部件加工成各种广播电视设备,如摄像机、录像机、编码器、解码器等。中游制造商的技术实力、生产能力和创造新兴事物的能力决定了广播电视设备的整体质量和性能。下游最重要的包含广播电视运营商与终端用户,运营商负责建设和运营广播电视网络,为用户更好的提供服务,而最终用户则是广播电视服务的最终消费者,通过电视机、电脑、手机等设备接收和观看节目。下游市场的需求和变化将直接引导中游设备制造商的产品研究开发和生产方向。此外,广播电视设备行业还包括了设备维修、项目承包、OEM合作、代理商分销、零售商销售和在线销售等辅助环节,这些环节为整个行业提供了全方位的支持和保障。

广播电视设备行业涵盖了从事广电设备生产、研究、探索和销售的所有的领域。该行业大致上可以分为硬件设备类和软件系统类两大板块。硬件设备类包括摄录类设备如摄像机、录像机和监视器,用于电视节目的拍摄和录制;音频类设备如调音台、话筒和音箱,用于电视节目的声音采集和处理;编码类设备如编码器、解码器和转换器,确保信号传输的准确性和稳定能力;传输类设备如调制器、解调器和放大器,扩大信号的覆盖范围;网络类设备如服务器、路由器和交换机,用于构建广播电视网络并实现信号的传输和交换;存储类设备如存储器、数据库和云平台,用于节目资源的存储和管理。软件系统类则包括播出系统、导播系统和节目制作系统,分别用于电视节目的播出控制、导播协助和制作编辑,以提升节目的质量和观感。此外,广播电视设备行业还包括网络安全设备、监测设备和设备维修、项目承包、OEM合作、代理商分销、零售商销售和在线销售等辅助设备。

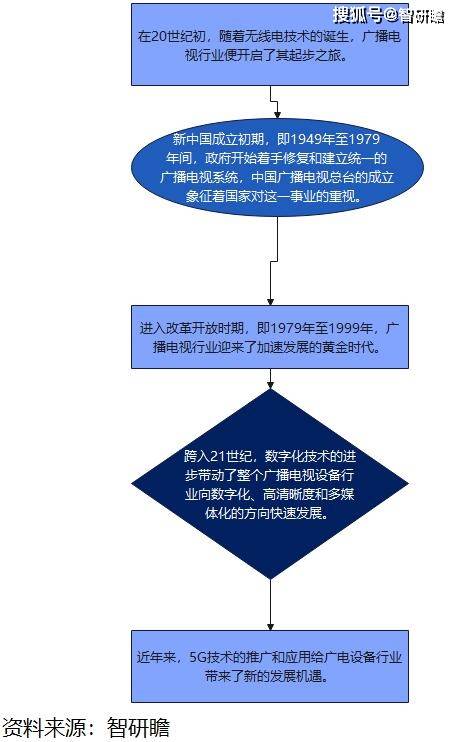

广播电视设备行业的演进与广播电视事业的整体发展紧密相连,穿越了从萌芽到成熟的多个历史阶段。在20世纪初,随着无线电技术的诞生,广播电视行业便开启了其起步之旅。斯瓦赛兰的创新性工作奠定了无线电广播的技术基础,使得信息传递能够跨越更远的距离,这不仅是信息传播方式的一次革命,也标志着广电设备的初步形态。新中国成立初期,即1949年至1979年间,政府开始着手修复和建立统一的广播电视系统,中国广播电视总台的成立象征着国家对这一事业的重视。在这一时期,基础设施建设成为重点,而广电设备行业也随之稳步发展,尽管速度相对缓慢,但为后续的发展打下了坚实的基础。进入改革开放时期,即1979年至1999年,广播电视行业迎来了加速发展的黄金时代。上海电视台广告业务科的成立,预示着中国广播电视行业商业化进程的开端。技术进步推动了广电设备的数字化升级,数字技术开始被大范围的应用于广播电视设备的生产与制造中。跨入21世纪,数字化技术的进步带动了整个广播电视设备行业向数字化、高清晰度以及多媒体化的方向加快速度进行发展。模拟电视逐渐被数字电视取代,高清成为电视的新标准。同时,为满足消费者对多样化娱乐和信息需求的增长,广播电视设备不断增添多媒体功能。近年来,5G技术的推广和应用给广电设备行业带来了新的发展机遇。5G广播电视不仅仅可以以更低成本实现对手机的广泛覆盖,还能在自然灾害或突发公共危机情况下快速有效地传递应急信息。这代表了广播电视技术领域的一次重大飞跃,预示着广电设备行业将变得更智能化和高效化,从而为用户更好的提供更优质的体验。

中国广播电视设备行业在整体供需方面维持着一种相对来说比较稳定的状态,尽管正面临着由数字技术慢慢的提升所带来的转型挑战。首先,从制作规模来看,中国的广播节目产出自2017年以来长期处在缓慢增长的态势,根据国家广电总局的数据,到了2021年,全国广播节目的总制作时长达到812.71万小时,相比之前呈现出轻微的下降趋势。其次,关于节目类型的分布,市场上主要被新闻资讯类、专题服务类和综艺益智类这三种类型的节目所占据,其中新闻资讯类占据了17.9%的时间份额,专题服务类占了27.4%,而综艺益智类占据了23.9%。这一分布反映出市场对多样化内容的需求正在逐渐增加。再者,传统上,广播电视行业依赖无线和有线两种主要的传输方式,无线广播虽然覆盖范围广泛,但是容易受到自然条件的干扰;有线广播可提供更加稳定且高质量的信号,但受限于其应用的范围。随着数字化的持续不断的发展,广播电视行业正在经历一场深刻的变革,互联网电视和在线视频平台的兴起不仅改变了观众的消费习惯,也给传统的广播电视设备行业带来了不小的冲击。最后,为了适应数字化的大潮,行业内的企业和机构正加速进行媒体融合与数字化转型的步伐,这不仅涉及到技术的升级换代,也包括了内容生产与分发模式的创新,以期增强内容的多样性并提升其可获取性。

近年来,我国广播电视设备行业迎来了迅速增加的发展期,并站在了转变发展方式与经济转型的重要门槛上。首先,从行业规模来看,根据国家广电总局发布的统计数据,自2017年起,我国广播电视行业的总收入呈现出显著的增长趋势。到了2021年,全国广播电视行业的总收入已达到了11488.81亿元,同比大幅度增长了24.68%,这一显著的增长数据反映出整个行业的强大发展动能。其次,在收入构成方面,广播电视和网络视听业务的实际创收成为行业的主要收入来源。在2021年,这部分业务的实际创收收入高达9673.11亿元,同比增长了25.43%,占全国广播电视行业总收入的比重达到84.2%。除此之外,政府的财政补助和其他多元化收入也为行业的经济效益做出了贡献。再者,技术变革是当前广播电视行业面临的一个重要挑战和机遇。随着网络和数字技术的快速进步,传统的无线和有线广播方式正在经历着向数字化转型的深刻变革。这不仅要求行业更新设备,以适应新的市场需求和技术标准,也为公司能够带来了创新服务和产品的机遇。最后,市场机遇方面,网络视听内容的兴起正成为推动行业增长的新引擎。特别是随着5G技术的推广和应用,广播电视行业的服务模式和产品结构预计将出现重大变化,这无疑将为行业带来新的增长点和发展机遇。

中国广播电视设备行业在2022年实现了显著增长,整体市场规模达到了约160亿元,同比增长率为7%,这一趋势反映了该行业在适应技术发展和市场需求变化方面的活力。在各个细分市场中,播出设备以45亿元的市场规模领跑,同比增长了13%,占据整个市场的28.6%,这可能与行业对数字化和高清化设备的不断追求有关,因为播出设备正面临着更新换代的压力以满足新的播出技术和质量需求。紧随其后的是摄录设备市场,规模约为35亿元,同比增长了17%,在整个市场中占有21.4%的份额,这种增长趋势很可能是内容制作方面质量和多样化需求提升的直接结果。此外,采编设备市场也表现良好,规模达到28亿元,同比增长了12%,市场占有率为17.9%,随着媒体融合战略的推进,对高效现代化的采编设备的需求持续上升。监控设备市场同样见证了增长,规模约为23亿元,同比增长了15%,市场占有率为14.3%,这可能反映了广播电视行业在安全监控方面的加强需求。管理设备市场也不甘落后,规模约为17亿元,同比增长了13%,市场占有率达到10.7%,这表明随着广播电视行业信息化管理上的水准的提升,对于管理设备的需求也在相应增加。别的设备市场虽然规模较小,但也保持了增长,规模约为12亿元,同比增长了10%,市场占有率为7.1%。展望未来,预计到2023年底,中国广播电视设备市场规模将达到171.08亿元,年均复合增长率为6.92%,尽管整体增速有所放缓,但市场的稳步增长表明,未来几年中国广播电视设备行业可能会迎来更多的发展机遇,特别是在技术创新和产业升级方面。

据智研瞻统计显示,2019年中国广播电视设备行业市场规模126.79亿元,2024年Q1中国广播电视设备行业市场规模45.77亿元,同比增长7.01%。2019-2024Q1年中国广播电视设备行业市场规模如下:

广播电视设备行业的发展前途展现出无限的机遇与挑战。随着数字化技术的慢慢的提升和应用,该行业正迈向数字化、高清晰度以及多媒体化的新时代。超高清电视、4K/8K直转播业务的兴起,以及AIGC等新技术在广电视听领域的融入,都为广电设备行业带来了全新的发展机遇。同时,5G技术的商用化也为广电设备行业带来了革命性的变革,以低成本的方式实现了广播电视信号对手机的广泛覆盖,极大地提升了广播电视的普及率和便捷性。然而,技术的不停地改进革新和行业的快速变革也带来了激烈的市场之间的竞争。新兴企业的崛起和传统企业间的激烈竞争,使得广电设备行业面临着前所未有的挑战。因此,企业要不断加强技术创新和产品研制,提升产品的性能和品质,以应对市场的竞争压力。同时,广电设备行业还需重视市场动态和客户的真实需求的变化,灵活调整产品结构和市场策略,以适应一直在变化的市场环境。

据智研瞻预测,2024-2030年中国广播电视设备行业市场规模增长率在6.28%-7.01%,2030年中国广播电视设备行业市场规模268.38亿元,同比增长6.86%。2024-2030年中国广播电视设备行业市场规模预测如下: