日期: 2024-06-22 类型:行业应用

彩电是彩色电视机的简称,用电的方法即时传送活动的视觉图像。简单来说就是有颜色的电视。彩电从使用效果和外形可大致分为平板电视(等离子、液晶和一部分超薄壁挂式DLP背投)、CRT显像管电视(球面CRT、超平面CRT、纯平面CRT)、背投电视(CRT背投、DLP背投、LCOS背投、液晶背投)、投影电视4大类。

彩电行业上游为零部件,最重要的包含显示屏、背光板、 、扬声器、逻辑板、电源板、壳体等零部件组成;中游为彩电行业,主要有平板电视、CRT显像管电视、背投电视和投影电视四大类;下游为彩电销售经营渠道,主要为线上及线下销售渠道。

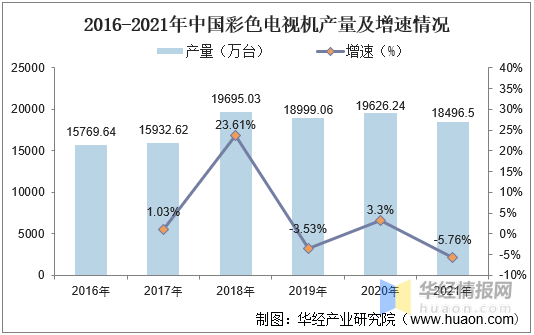

随着我国彩电行业的持续不断的发展,加上人口红利带来的需求刺激,2018年之前我国彩电产量基本处于一个稳定增长的态势,但随着人口红利的褪去,加上房地产行业的低迷,都使得我国彩电的需求慢慢地减少,彩电的产量也随之减少。2020年受疫情影响,行业迎来小幅回升。随着近年来手机、电脑等产品的冲击,彩电逐渐被边缘化,从满足刚需的功能性消费转向满足改善型、享乐型需求的品质性消费,彩电行业也将迎来艰难时刻。据资料显示,2021年我国彩电产量为18496.5万台,同比2020年下降5.76%。

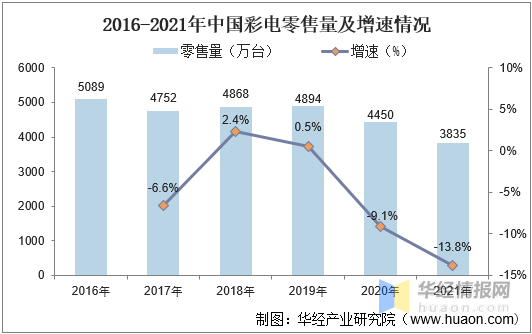

随着我国人口红利的褪去,市场的逐渐饱和,彩电行业的需求从刚需逐渐转变为替换需求。加上房地产行业的遇冷,彩电这一与房产的强相关性的产品也受到冲击,需求进一步下降。据资料显示,2021年我国彩电零售量首度跌破4000万大关,为3835万台,同比下降13.8%。

我国彩电零售额整体趋势和零售量变化不大,受行业下行的影响,整体处于下降的趋势,由于2021年彩电销售结构的变化,高端产品的销售比重增加,使得销售额小幅上涨。据资料显示,2021年我国彩电零售额为1289亿元,同比增长6.6%。

相关报告:华经产业研究院发布的《2022-2027年中国彩电市场之间的竞争态势及行业投资潜力预测报告》;

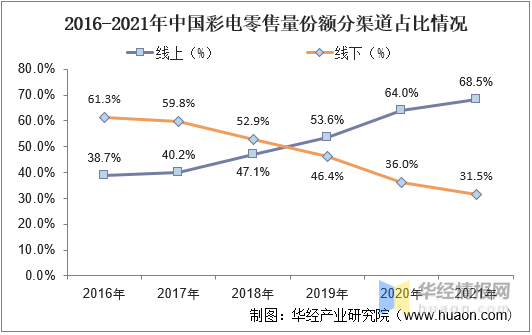

疫情的到来改变着人们的需求,花了钱的人健康的关注度增强,同时线上直播购买兴起,居家隔离催生了宅经济繁荣,线下渠道遇冷,企业积极拓展线个百分点。然而线上渠道的大幅度增长并不是为行业带来新的增量,而是依托消费行为的改变和线上渠道效率对线下渠道进行了收割。

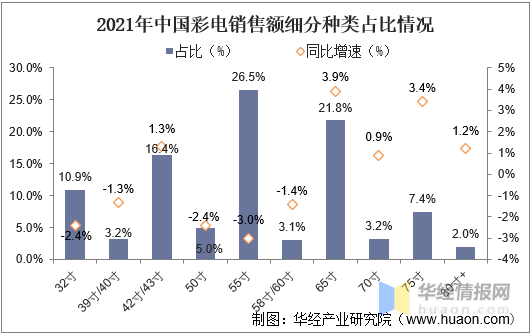

从彩电各尺寸销量占比情况去看,目前市场主流的屏幕尺寸为55寸,2021年55寸彩电占彩电总市场占有率的26.5%。随着显示屏技术的持续不断的发展及消费需求的增长,大屏幕彩电慢慢的变成为消费者青睐的对象。2021年65寸、70寸、75寸及50寸以上等大尺寸电视市场占有率均有不同程度的上涨,而32寸、40寸、50寸等小尺寸电视市场占有率出现了不同程度的下降。

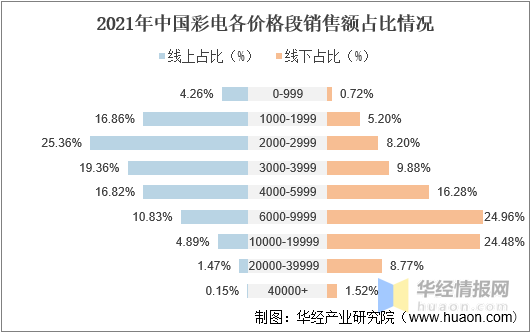

从彩电各价格段销售情况去看,2021年我国彩电线元这一价格段销售额占比最高,达25.36%;线元这一价格段销售额占比最高,达24.96%。

目前我国彩电行业市场集中度较高,行业竞争非常激烈,2021年中国彩电市场TOP10品牌的市场零售量份额达到了88%,较去年增长了2个百分点。线上市场中,市场占有率前三的为海信、小米和TCL,市场占有率分别为16.19%、16%和12.08%;线下市场中,市场占有率前三的为海信、创维和TCL,市场占有率分别为24.28%、17.95%和14.61%。